Как можно вернуть страховку по кредиту в Сбербанке сразу после его получения, при выплате или досрочном погашении в 2020 году – образец заявления на возврат

Активное развитие кредитно-финансовой сферы привело к тому, что банковские учреждения пытаются извлечь выгоду разными способами. Дополнительный вид прибыли – страхование займов. Однако такая услуга не всегда обязательная к оформлению, а в ряде ситуаций квалифицируется, как навязывание. В любом случае потребитель вправе знать, как вернуть страховку по кредиту в Сбербанке, в т. ч. при досрочном его погашении.

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ С ЮРИСТОМ Тел. +7 (800) 301-67-60 Бесплатно по России

Содержимое

- 1 Необходимость оформления страховки при получении кредита и её разновидности

- 2 Как вернуть страховку при досрочном и плановом погашении кредита в Сбербанке

- 3 Условия для возврата страховой премии при действующем кредите или сразу после его получения

- 4 Сроки возврата страховки

- 5 Нюансы возврата страховки в зависимости от вида кредита

- 6 Действия заемщика при отказе банка или страховой компании в возврате денег за страховку

- 7 Почему клиенты самостоятельно оформляют страховку

Необходимость оформления страховки при получении кредита и её разновидности

Страхование договора займа – банковский инструмент, снижающий риски при возникновении негативных обстоятельств в жизни гражданина. Соглашение также защищает деньги кредитора при летальном исходе заемщика.

Если клиент теряет место работы, получает группу инвалидности и т. п. страховая организация принимает ответственность по погашению долга перед финансовым учреждением. Обязательно полис оформляется по ипотеке или другим видам займов, где фигурирует залоговое имущество. Отказ от подписания соглашения – основание для банка повысить ставку или не вынесет положительного решения по заявке.

Действительно ли страховка является обязательной и что делать, если банк ее навязывает

При обращении в ПАО «Сбербанк» за оформлением кредита нужно знать особенности страхования в учреждении:- Потребительский заем необязательно сопровождается полисом.

- При отказе в оформлении договора по защите жизни и здоровья организация вправе не выносить положительного решения по заявке.

- По ипотечному договору, согласно закону, залоговое имущество нужно защищать от порчи.

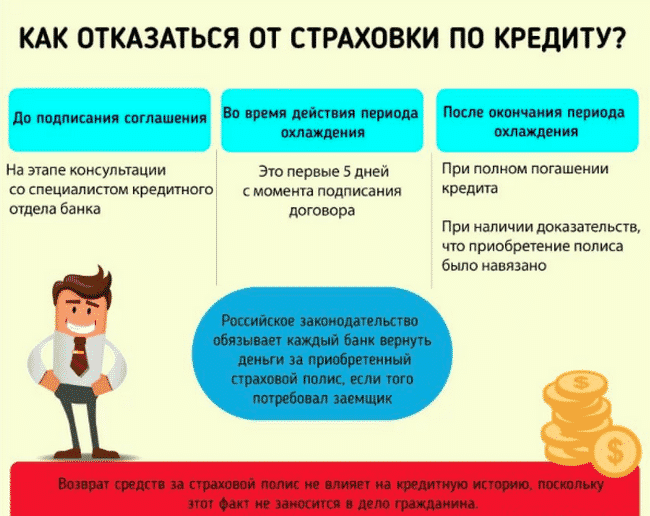

- У заемщика есть право на возврат страховки по кредиту при досрочном погашении в Сбербанке, не дожидаясь истечения срока действия, но не позже 30 календарных суток после оформления сделки. Иначе обратно перечислят половину стоимости полиса. Дополнительно сотрудники организации могут сделать перерасчет за неиспользованный период.

- Процесс обращения в банк за возвратом полиса осуществляется согласно ГК России с действующими изменениями на 2109 год.

- Допускается отказ от соглашения, если прошло не больше 30 суток с момента подписания договора по займу. При этом вносить изменения в условия кредитования учреждение не вправе.

Навязывать дополнительные услуги финансовая компания не может, т. к. такие действия подчинены ст. №958 ГК России. В положениях кодекса указано, что банк не вправе принуждать к оформлению полиса по защите жизни и здоровья, а также вменять санкции и другие незаконные действия в отношении клиента. В противном случае гражданин может обратиться в надзорные органы или суд.

Страховка жизни и здоровья

Такой вид страхования в рамках ипотечного договора – добровольное согласие гражданина. Возврат полиса осуществляется на аналогичных условиях, что и потребительский заем.

Страхование объекта залога

Этот вариант полиса – обязательное требование при подписании ссуды на недвижимое имущество. Отказ от оформления влечет автоматическое аннулирование предложения займа. Если заемщик будет погашать долг досрочно, то нужно написать заявление на возврат страхования.

Стоимость страховки и сроки действия

Период действия полиса аналогичен сроку кредитования – если взять ссуду на 2 года, то договор по защите имущества от порчи или негативных обстоятельств оформляется на то же время.

У ПАО «Сбербанк» есть дочернее предприятие «Сбербанк Страхование», которое предлагает следующие условия по доп. соглашению:Таблица 1.

| Стоимость за 12 месяцев | Примечание |

|---|---|

| 0,3-1% | От несчастных случаев. Размер зависит от суммы ссуды. Клиент вправе оформить дополнительные услуги. |

| 0,3-4% | Защита от летального исхода |

| 0,10-1,7% | От постановки онкологического диагноза |

| 0,7% | Страховка объекта залога |

Сумма займа зависит от двух факторов – проценты и объем. Соответственно, чем выше итоговый размер заемных средств, тем больше стоимости полиса.

Как вернуть страховку при досрочном и плановом погашении кредита в Сбербанке

Сотрудники финансовых учреждений нередко навязывают гражданам полис страхования, аргументируя высоким риском отказа при принятии положительного решения. При возникновении такой ситуации и необходимости в заемных деньгах клиент организации соглашение на дополнительную услугу. Однако справедливо желание человека вернуть страховку в Сбербанке после получения кредитных средств. В таком случае нужно действовать в рамках закона и писать заявление.

Законодательное регулирование

Планируя оформить возврат страховки по кредиту в Сбербанке, эксперты рекомендуют ссылаться на следующие нормативные акты:Таблица 2.

| ГК России в редакции 2020 года | |

| ст. №359 | В ситуации игнорировании законных оснований по обратному перечислению денег заявителю, а также неправомочном удержании, вменяют неустойку. |

| ст. №958 | Если в договоре указана возможность вернуть премию СК, то клиент вправе расторгать соглашение. В контракте от «Сбера» такое положение прописано в п. №4.0 |

| ст. №1102 | При необоснованном обогащении финансовой организацией, т. е. не передачи СК премии, инициируется судопроизводство. |

| ФЗ №2300-1 с последними изменениями и дополнениями 2020 года | |

| ст. №10 | Право на получение достоверной информации при оформлении кредита. Если гражданин докажет, что сотрудник организации обманул, то суд обяжет учреждение возвращать излишне уплаченные деньги. |

| ст. №29 | При установлении низкого качества в оказанной услуге физическое лицо вправе отказаться от полиса. |

| ст. №32 | Допускается частичное получение денег за обслуживание договора СК, т. е. возврат средств осуществляется за неиспользованное время. |

Требования банка

Чтобы вернуть страховку по кредиту в Сбербанке в 2020 году нужно обратиться в подразделение организации.

При расторжении соглашения с СК действуют следующие требования:- Получение 100% от суммы премии допускается в первые две недели.

- Окончание действия договора по причине наступления страховых обстоятельств обуславливает возврат денег, равноценно оставшегося срока.

- Односторонний отказ после 14 суток с момента подписания договора и расторжение соглашения не позволяют вернуть средства.

Действовать гражданин должен на основании официального заявления.

Размер возвращаемой суммы

Если грамотно подойти к вопросу возвращения денег по полису, то можно получить обратно от 70% до 100%.

При досрочном погашении, а также на законных основаниях (к примеру, в товаре выявлен брак), сумма премии зависит от дня обращения:- в рамках одного месяца с момента подписания сделки – 100%;

- формирование заявления в течение 1-3 мес. – 50% от размера премии;

- поздняя подача документов предполагает проведение расчета в зависимости от периода неиспользованных услуг.

На заметку: выбрав любой из вариантов урегулирования ситуации, гражданин теряет 13% подоходного налога, исчисляемого от цены обслуживания СК.

Правила и процедура возврата

При оформлении кредитного договора по ипотеке, в котором фигурирует залог, вернуть страховку нельзя. Условие установлено в действующем законодательстве и указывается в тексте документов. Если закрывать досрочно заем, то гражданин вправе заполнить заявление на возврат части премии за неиспользованный срок.

Способы подачи и нюансы обращения в банк или страховую организацию

Заполнение заявления на возврат страховки по кредиту в Сбербанке по образцу 2020 года осуществляется в произвольном порядке. Эксперты рекомендуют придерживаться делового стиля. Обращаться в подразделение учреждения можно лично или через почту России – заказное письмо.

Дата отправки извещения или регистрации заявления – начала отсчета периода отчуждения. На рассмотрение документов банку отводится до 5 рабочих суток. При удовлетворении претензии выплаты производят в рамках десяти дней. Средства выдают наличным способом через кассу или безналичным на указные в бумагах реквизиты.

Если по завершении периода обратной связи от кредитной организации не поступает, то заёмщик вправе оформлять иск для судебного разбирательства.

Составление и подача заявления на возврат

Заявление на получение остатка страховой премии при расторжении договора по займу – основная часть урегулирования ситуации. Обязательно нужно формировать два экземпляра. Эксперты рекомендуют направлять документы лично. Таким образом, можно ускорить процедуру, т. к. в день обращения сотрудник Сбербанка установит отметки о регистрации претензии.

Дополнительная документация

Помимо заявления в банк, следует направить бумаги:- ксерокопию паспорта – оригинал взять с собой;

- договор по сделке;

- справка, указывающая на полное, досрочное закрытие займа;

- другие бумаги к делу.

Кредитно-финансовая компания или страховая организация рассматривают пакет до 5 рабочих дней.

При получении отказа в регистрации документов или игнорировании обращения, гражданину нужно направить жалобу в надзорные ведомства.

Условия для возврата страховой премии при действующем кредите или сразу после его получения

Вернуть деньги за страховку по кредиту в Сбербанке можно после заключения сделки, при условии, что процедура проведена в соответствии с законами. Согласно положениям ГК России и ФЗ №2300-1 финансовое учреждение или СК не вправе аннулировать заем или внести изменения в договор.

При выплате 100% долга вернуть премию проще, нежели при действующей ссуде. Обусловлено тем, что долг погашен, а не использованный остаток по страховке должны перечислить.

В течение 2 недель

В типовом договоре Сбербанка в п. №4.1 указаны права, при которых премия СК будет возвращаться в рамках двух недель. Нередко в соглашении указано, что при перечислении обратно денег по полису удерживают 13%. Такая ситуация возможна, если пункт прописан в документе.

Кроме того, служащие организации могут трактовать условие по-разному. Заёмщику эксперты рекомендуют отстаивать интересы и пытаться получить 100%. Сделать это можно при обращении за помощью к юридическому специалисту.

После 14 дней

Спустя четырнадцать дней после подписания сделки по выдаче ссуды, провести возврат страховой премии в размере 100% возможно. Однако выдвигается одно условие – договор по оформлению полиса ещё не заключен. В противном случае обратно перечислят 50-70%.

Сроки возврата страховки

Процесс по возвращении премии СК сформирован таким образом, что заемщик поставлен в невыгодную позицию. В большей степени это относится к полной стоимости полиса. Чтобы правильно провести процедуру и получить 100% денег, нужно учитывать период обращения в Сбербанк.

В таблице прописаны сроки и суммы:Таблица 3.

| Время подачи заявления | Объем возвращаемых средств |

|---|---|

| до 5 суток | Полная стоимость премии, если контракт наделен индивидуальными условиями |

| до 14 дней | 100% |

| после двух недель | Вернуть деньги, уплаченные за полис можно, если соглашение с СК ещё не подписался. В противном случае организация проводит перерасчет |

| спустя 12 мес. – досрочное закрытие кредита | Производится отдельное исчисление средств за неиспользованный период действия полиса |

Примечательно, что при подписании физическим лицом коллективного договора страхования, вернуть деньги за полис практически нереально. Поэтому эксперты рекомендуют обращаться к юристу.

Нюансы возврата страховки в зависимости от вида кредита

Вернуть страховку за кредит в Сбербанке при досрочном погашении допускается, при условии, что договор заключался на потребительскую ссуду. Если сделка касается залогового имущества с защитой от порчи, то возврат не проводится.

Потребительский кредит

Согласно указанию №3854-У (в свежей редакции 2020 года) ЦБ России предоставляет право заёмщику вернуть средства за полис или расторгнуть договор в рамках двух недель после заключения сделки . Для этого нужно действовать по закону – сформировать заявление и передать сотруднику Сбербанка или СК.

Допускается отправка почтой России – оформляется заказное письмо с уведомлением о вручении и описью содержимого. Обратная связь гражданину направляет способом, указанным в документах.

К сведению: согласно положениям ЗОЗПП приобретение товара или услуги не должно происходить при условии, когда гражданина обязывают купить другую вещь – статья №16. По ГК России страхование – это добровольное соглашение.

Ипотечное кредитование

Выплачивать остаток или полную сумму премии страховая организация обязана при условии, что такой пункт предусмотрен в договоре. Процедура возврата полиса зависит от вида соглашения с СК.

В финансовой практике предусмотрено два типа:- Индивидуальный договор подписывается физическим лицом и компанией.

- Коллективный контракт заключается между гражданином и учреждением. По данному соглашению вернуть средства нельзя.

Первый вариант страхования обязывает СК заплатить заемщику часть полиса – от 40 до 70% . При наступлении случая, предусмотренного договором, возврат премии отменяют. Перевести остаток денег по ипотеке могут только при досрочном закрытии кредита. Если ссуда погашена не в полном размере, Сбербанк уполномочен повышать ставку.

На заметку: при оформлении полиса после ´16 года допускается сделать возврат в рамках 5 суток с момента заключения сделки. Деньги выдают наличными через кассу или на указанный расчетный счет в заявлении. Срок исполнения – до 10 рабочих дней с момента регистрации официального обращения.

Автокредитование

В соответствии с положениями статьи №958 ГК России гражданин вправе инициировать процедуру по возврату денег, если не нуждается в услуге страхования. Полное закрытие автокредита в установленный период или при досрочной оплате задолженности допускает получать часть взноса. Примечательно, что возврат возможен при условии, что заёмщик перечислил деньги за весь срок страхования.

Вернуть неиспользованный остаток по полису СК можно в двух случаях:- Отсутствие нужды пользоваться продуктом. Следует учитывать, что ранее прекращение отношений с СК при наличии неоплаченного долга – основание для банка предъявить требование полного погашения ссуды и расторжение договора.

- Когда полис был навязан сотрудниками учреждения. Как правило, отказаться от услуг можно, если в договоре прописан такой пункт. В противном случае, нужно обращаться в судебные органы.

Из-за того, что возврат страховки по договору автокредитования проблематичен, клиентам нужно изучать сделку до подписания.

Действия заемщика при отказе банка или страховой компании в возврате денег за страховку

Чтобы вернуть страховку в Сбербанке, в т. ч. после выплаты кредита нужно быть уверенным в собственной позиции. Для урегулирования ситуации с отказом заёмщика вправе подать претензию в надзорные органы – Роспотребнадзор и суд.

Дополнительно можно потребовать журнал отзывов и предложений и оставить запись об уровне и качестве обслуживания банка или страховой компании. Такие обращения рассматривают в обязательном порядке. Но чтобы организация провела соответствующие меры, следует указать Ф. И. О., адрес проживания и контактный телефон. Анонимные записи не принимают к сведению.

Звонок на горячую линию

При получении отказа от страховой компании или банка вернуть средства за неиспользованный полис нужно обращаться по горячей линии ЦБ России – 8 (800) 250-40-72.

Подача жалобы в вышестоящую инстанцию

Обращение в надзорные ведомства или суд нужно подкреплять следующие нормативно-правовыми положениями:- ФЗ №2300-1:

- статья №32 – указывает на право физического лица отказаться от обслуживания в любое время;

- ст. №16 в пункте №2 описывает правила покупки товаров и услуг, при которых оформление одного продукта не может сопровождаться обязательным приобретением другой вещи.

Данное положение ЗОПП подразумевает навязывание страхования сотрудником Сбербанка или иного кредитно-финансового учреждения. Статья также применяется, если сумма полиса включена в стоимость займа.

- ГК России в ст. №927 указывает, что соглашение выступает, как обязательное, только в случаях, предусмотренных в законодательстве. К примеру, страхование жизни и здоровья по потребительской ссуде не входит в это правило. Следовательно, принуждать служащие банка к подписанию такой формы договора не вправе.

Обращение в суд

Перед инициацией судебного разбирательства эксперты рекомендуют изучить соглашение и по необходимости обратиться к адвокату.

Клиенты Сбербанка отмечают, что дела не доходят до высшей инстанции, если обратиться в учреждение в первые четырнадцать дней. В последующем вернуть страховку сложнее. Кроме того, в поздние сроки подлежит к выплате только 50% от стоимости полиса либо сотрудники сделают перерасчет по неиспользованному обслуживанию.

Кредитно-финансовому учреждению нужно направить заявление. При получении стандартной отписки об отказе в выплате средств, следует обращаться в суд. Предварительно поданная претензия с отметками банка о регистрации – доказательство попытки досудебного урегулирования спора.

Судебная практика

Вердикты в судах выносятся согласно нормативным положениям ГК России.

В частности, это статьи:- №934 – об индивидуальном страховании;

- №935 – порядок и условия обязательного заключения договора с СК;

- №937 – правовые последствия нарушения правил.

Примеры судебных разбирательств представлены по ссылке.

Почему клиенты самостоятельно оформляют страховку

До 2016 года отказаться от полиса страхования жизни и здоровья допускалось согласно положениям ГК России. После 01.06.16 г. ЦБ РФ внес поправки в законодательство (указание №3854-У), на основании которых средства можно возвратить в рамках одного месяца. Кроме того, допускается обращение с заявлением в течение 3 мес., но в этом случае сумма остатка будет меньше.

Однако заёмщикам перед рассмотрением вариантов ответных мер по возврату премии СК следует понимать, что в некоторых ситуациях страховка – обязательна. В первую очередь это банковские продукты, предусматривающие залоговое имущество. Во вторую – проведение акций и спец. предложений в рамках государственной поддержки.

В последнем случае потенциальный клиент банка осведомлен об условиях оформления кредита. Подача заявления и одобрение ссуды происходит после предоставления информации о программе. Как правило, такие предложения наделены низкой процентной ставкой и другими лояльными аспектами, если сравнивать с обычными займами. В данном случае страхование – гарант от возникновения рисков по утрате финансовой прибыли учреждением.

В остальных ситуациях гражданин вправе отказаться от подписания договора страхования и заключить получить полис самостоятельно, если иное не предусмотрено в законодательстве. СК не предъявляет к клиентам высоких требований, но по страховым случаям есть отдельные нюансы, которые оговариваются в конкретных ситуациях.

Взятие кредита в Сбербанке не всегда сопровождается оформлением полиса. Тем не менее, заёмщику нужно изучать условия договора во избежание негативных последствий. Знание прав, положений ГК России и ФЗ №2300-1 позволяет вернуть страховку, даже если услуга была навязана сотрудником финансового учреждения. При отказе банка удовлетворять претензию физическое лицо вправе подавать жалобу в контролирующие органы или суд.

Посмотрите видео: «Как расторгнуть договор страхования по кредиту «Сбербанка» и вернуть деньги.»

-

Нюансы перерасчета платы за отопление в 2020 году — правила, законность по 354 Постановлению, основания при наличии и отсутствии приборов учета, образцы жалоб и заявлений Спасибо за оценку!

Нюансы перерасчета платы за отопление в 2020 году — правила, законность по 354 Постановлению, основания при наличии и отсутствии приборов учета, образцы жалоб и заявлений Спасибо за оценку! - Детальный обзор Постановления Правительства РФ № 354 о жилищно-коммунальных услугах ЖКХ с последними изменениями 2020 года с правилами предоставления ЖКУ Спасибо за оценку!

- До и со скольки можно делать ремонт и строительные работы в квартире в будние, выходные и праздничные дни по закону о шуме 2020 года Спасибо за оценку!

- Детальная инструкция обработки яиц по правилам СанПиН на предприятиях общественного питания — скачать ГОСТы и санитарные нормы для общепита Спасибо за оценку!

Спасибо за оценку!

Спасибо за оценку!